「競売」は最後の手段、そうなる前に早めの相談を。住宅ローンでお困りの方へ・・・

あなたはいま、どのような状況ですか?

少しでも早い「作戦会議」を。

住宅ローン滞納の問題解決には、

・信頼度の高い状況判断

・債権者への適切な対応

この2つが重要になります!

そもそも競売とは・・・?

住宅ローン等の返済ができなくなった物件を、債権者が裁判所に訴えて差し押さえ、その情報がインターネット等によって開示されます。その際には物件の所在地はもちろん、家の中の写真も公開されてしまいます。そしてその物件に対して不動産業者や一般消費者が「入札」を行い、その中で一番高い金額をつけた落札者に売却され、そのお金は債権者に支払われ、返済に充てられる、というものです。

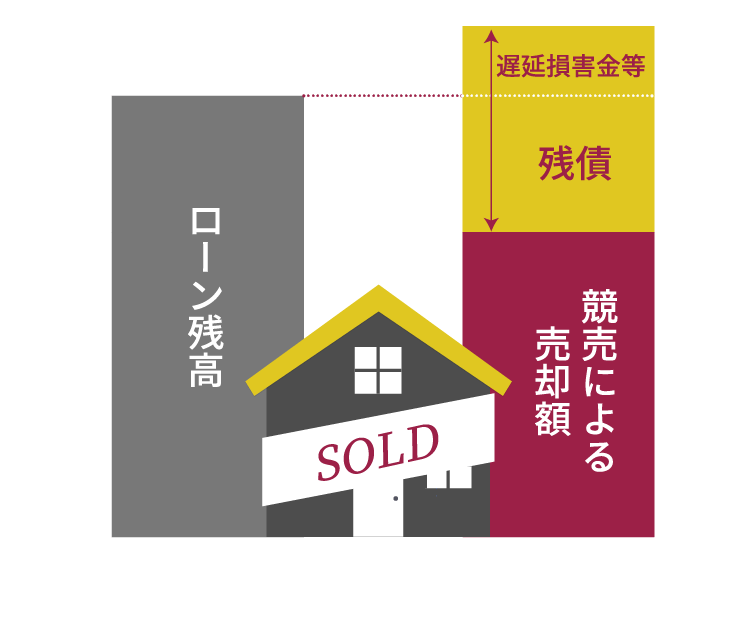

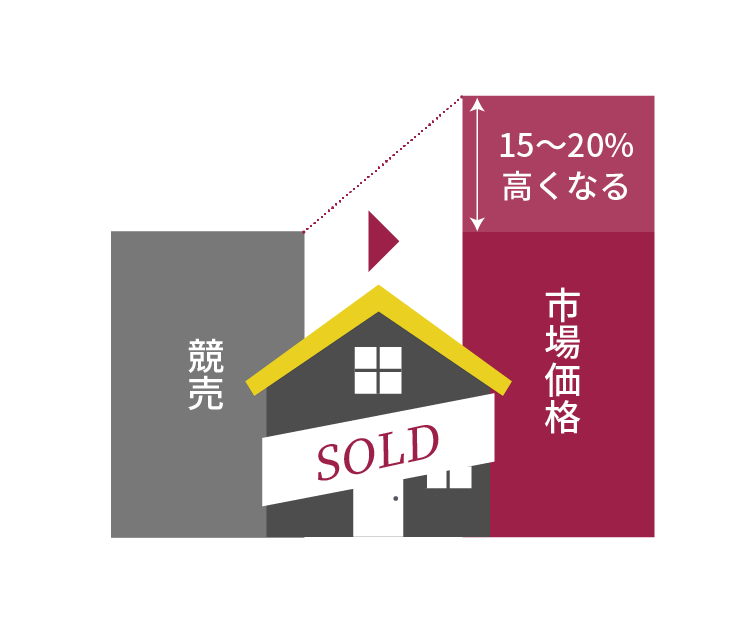

競売で取引される売却価格は、市場で売却する価格に比べて大幅に低くなることも。少なくとも、市場価格より高くなることはありえません。

もし、売却後に住宅ローンの残債が残るとしても・・・

できるだけ高価格で不動産売却が成功するに越したことはありません。

例えば競売によって住宅ローンが返済されて残債が残る場合。

多くの事例では、競売で住宅ローンの大部分が返せても、残債や遅延損害金等が残ってしまい、この部分(黄色)の負担は増え続けていきます。

市場で取引できた場合、不動産の取引価格15%~20%は高くなる。ケースによっては30%以上の値段がつくことも。

万が一住宅ローンが残ったとしても、残債や遅延損害金等の負担は軽くなる可能性が高くなります。早めに市場価格を査定により把握し、その金額をイメージしながら住宅ローンとの折り合いをつけることが重要です。

今から、正直に

‘私たちでは力になれなかった案件’

をご紹介いたします。

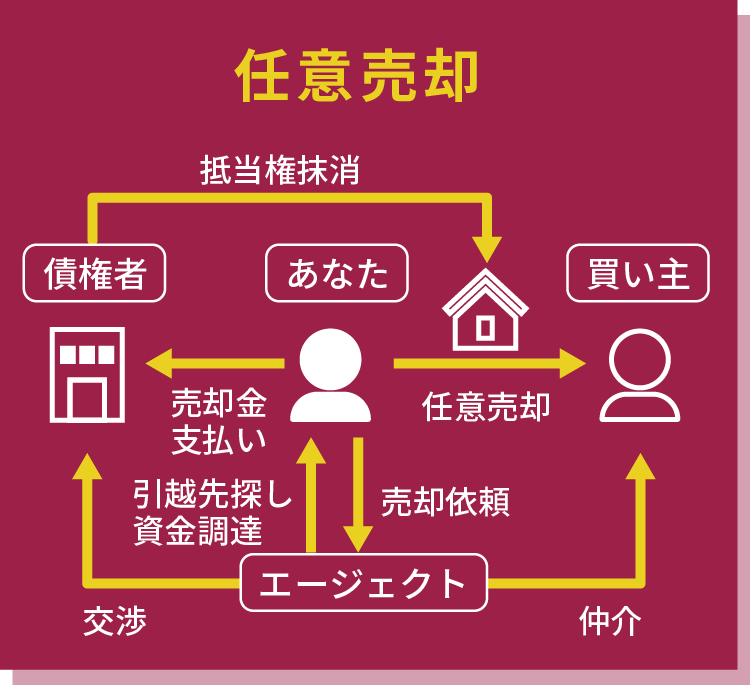

お問い合わせを頂いたのは、ある不動産業者さんから。

「ウチのお客様の任意売却で相談にのってほしい」とのことでした。

すでにご依頼主様が委任済みの弁護士を交えてお話しを聞いてみると・・・

債権者(このときは住宅ローンを融資していた地方銀行でした)にとって、あまりいいとはいえないワガママな条件を提示していました。

それによって債権者の判断は「競売に出す」ことを最優先としていたのです。

こうなってしまった理由はただひとつ。まず債権者とよく相談し、適正な評価をしたうえで信頼関係を築くという作業が抜けていたのです。

債権者も「人」です。お金を貸している有利な立場なはずなのに、こちらに不利な条件を出してくる債務者に、前向きな対応を検討してくれるはずがありません。

少しでも良い条件で、そしてその後の暮らしをできるだけゆとりのあるものにしたいという気持ちはだれもが同じ。

事前に緻密な作戦を立てて、債権者とは「良好な関係」をつくらなければいけませんでした。

ご依頼主様にも最悪のケースを想定し、競売になった場合の対応をレクチャーしました。

エージェクトが間に入り、条件を再整理し、「任意売却」の方向で査定などを債権者に提示しました。そして最終的には査定価格の20%増し(3,480万円)で買い手を見つけることもできました。

しかし時すでに遅し・・・結果的に競売では査定通りの金額(2,900万円)で落札。+20%(580万円)という売却価格をまるまる無にしてしまう結果となりました。

もし早めに相談があり、もっと緻密な作戦会議で債権者との関係を損ねることがなければ、もっとスムーズに、もっと好条件で問題が解決していたかもしれません。

早めにご相談いただければ、このようの解決方法が導き出せます。

自己破産・任意整理・競売、わかりやすい解決策には、丁寧な説明と迅速な対応が必要です。だからこそ、エージェクトに相談してほしい。

代表からのお約束です。

いつでもお気軽にご連絡下さい。